高净值人群财富管理平台

400-993-6696

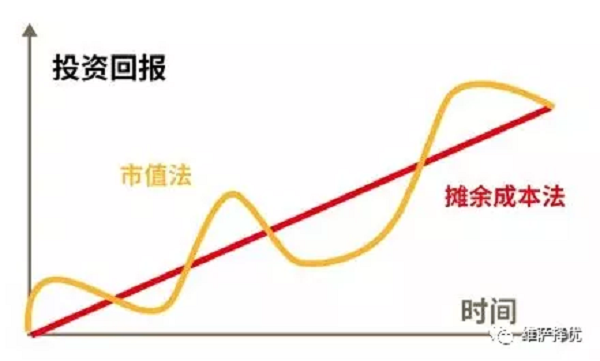

摊余成本法——是将投资标的以买入成本列示,按照票面利率考虑其买入时溢价或折价,在其剩余期限内摊销,每日计提收益。这一估值方式使产品收益率在一般情况下都呈现正收益,采取这一估值方法,客户在资产持有期到期后顺利对付,收到的本息与估值相等。

为什么会有这样的改变?

其实在大家的固有观念中,在银行买理财,产品的预期收益率就是最终大家能够拿到手里的利息收益,投资者也都习惯了稳赚不赔。但如果收益率出现了较大偏差,或者低于预期,相信很多投资者是不会接受的。那作为银行为了竞争和经营,也是非常不愿意有不好的事情爆出来影响形象,所以这时候大部分银行会尽可能的满足投资者的预期进行刚兑。

那为了满足投资者预期,就得保证投资者购买的理财产品收益能拿到手,银行能做的事情,就是在理财资金池里做收益调配,比如某款理财产品本身收益低于预期收益,则从资金池中调入部分资金补充,某些理财收益高于预期,则将多余部分收益放入资金池中。

这种做法大有“拆东墙补西墙”的意思,人为操作带来的风险太大,且这部分风险完全由投资者转嫁到了银行身上。随着银行理财规模的加大,这一操作方式的弊端只会越来越明显(利率风险、违约风险等等),危害银行体系的稳健经营,不出事还好,一旦出事则是是无法挽回的大事。

监管必定也考虑到到了这一方面,银行作为我国金融系统最坚实基础,肯定是不能出问题的,所以2018年资管新规落地,也证明了这一点。同时资管新规出来之后,银行也在慢慢改变,让大家学会承担原本应该承担的风险。

会有哪些影响?

彻底转向市值法估值后,定开式理财产品除了可以期限严格匹配投资非标外基本与公募债券型基金类似。预计,未来半年内,新发产品净值波动将明显加大,风险提高,大部分银行理财投资者也都是厌恶风险的,对客户来讲未必愿意接受。

同时,为了降低风险,银行理财产品很可能主动下调高波动性资产的配置比例,从而影响到产品的收益率,银行理财产品收益率可能会进一步降低。

下一篇:【信托消息汇】

投资期限:24个月

融资规模:3.5

历史年化收益:6.7%

项目类型:基础设施

投资期限:24个月

融资规模:5

历史年化收益:7%

项目类型:基础设施

投资期限:24个月

融资规模:5

历史年化收益:7.1%

项目类型:基础设施

投资期限:24个月

融资规模:1.5

历史年化收益:6.8%

项目类型:基础设施

投资期限:18个月

融资规模:1

历史年化收益:5.8%

项目类型:基础设施

好产品

十大产品品类,三重风控体系

提供多元化资产配置方案

好服务

一对一专属投顾服务,高效的

互联网工具,强大的运营支持

好成长

提供丰富的培训内容,组织高质量项目考察团

助力投资人做出更具智慧的投资决策

(火爆预约中,请留下您的联系方式,专业理财经理将尽快联系您)

获取验证码